Xu hướng bán hàng xuyên biên giới trong những năm gần đây tăng trưởng nhanh chóng, đặc biệt tại thị trường Hoa Kỳ. Cụ thể, theo báo cáo tổng hợp từ Statista được dẫn lại bởi Capital One Shopping, có khoảng 31,9% người tiêu dùng online tại Mỹ (tương đương gần 70 triệu người) đã mua hàng từ các nhà bán quốc tế vào năm 2024, cho thấy mức độ phổ biến ngày càng cao của thương mại điện tử xuyên biên giới. Đồng thời, theo báo Grand View Research, riêng mảng logistics phục vụ thương mại điện tử xuyên biên giới tại Mỹ đạt khoảng 21 tỷ USD năm 2024 và dự kiến tăng lên hơn 75 tỷ USD vào năm 2030, với tốc độ tăng trưởng kép lên tới 24,2%/năm. Câu hỏi đặt ra là với sự phát triển vượt trội này thì doanh nghiệp nước ngoài bán hàng trên nền tảng Amazon có phải chịu thêm bất kỳ thuế thu nhập có liên hệ hiệu quả không? Bài blog này sẽ tổng hợp đầy đủ kiến thức nhằm giúp doanh nghiệp hiểu hơn về thuế ECI đối với Amazon FBA cũng như doanh nghiệp cần làm gì trong trường hợp phát sinh thuế ECI.

Tìm hiểu thêm:

- Các Loại Thuế Khi Kinh Doanh tại Mỹ

- Hướng Dẫn Đăng ký Công Ty LLC Tại Mỹ

- LLC: Lựa Chọn Lý Tưởng Cho Kinh Doanh Online Tại Mỹ

- Form W-9 hay W-8BEN-E? Lựa chọn nào cho người Việt mở công ty tại Mỹ!

- Tìm Hiểu về Form 1099 Khi Kinh Doanh Tại Mỹ

- Mã số thuế cá nhân ITIN Mỹ là gì? Ai cần ITIN và lợi ích khi đăng ký.

- Hướng dẫn đăng kí mã số thuế ITIN (form W-7) cho người nước ngoài

Thuế ECI là gì?

Thu nhập có liên quan hiệu quả (ECI) là khoản thu nhập mà cá nhân không cư trú hoặc doanh nghiệp nước ngoài kiếm được và có mối liên hệ trực tiếp với hoạt động thương mại hoặc kinh doanh tại Hoa Kỳ (USTB). Khoản thu nhập này được áp dụng mức thuế lũy tiến tương tự như đối với công dân và người cư trú tại Mỹ (dao động từ 10% đến 37% đối với cá nhân). Đồng thời, người nộp thuế được phép khấu trừ các chi phí kinh doanh hợp lệ nhằm giảm nghĩa vụ thuế phải nộp.

Cơ quan Thuế vụ Hoa Kỳ (IRS) sử dụng hai bài kiểm tra chính để quyết định xem thu nhập có thực sự liên quan đến hoạt động thương mại hoặc kinh doanh tại Hoa Kỳ hay không. Nếu một trong hai bài kiểm tra được đáp ứng, thu nhập đó được phân loại là ECI.

Kiểm tra việc sử dụng tài sản

Bài kiểm tra này xem xét liệu thu nhập có đến từ tài sản được sử dụng trong, hoặc nắm giữ để sử dụng trong, hoạt động thương mại hoặc kinh doanh tại Hoa Kỳ hay không. Ví dụ, một người nước ngoài sở hữu máy móc và cho một công ty tại Mỹ thuê để phục vụ sản xuất hàng hóa. Do máy móc này được sử dụng trực tiếp trong hoạt động kinh doanh tại Mỹ, nên khoản tiền thuê mà người đó nhận được sẽ được xem là thu nhập có liên quan hiệu quả (ECI).

Kiểm tra hoạt động kinh doanh

Bài kiểm tra này xem xét liệu các hoạt động kinh doanh được thực hiện tại Hoa Kỳ có phải là yếu tố quyết định trong việc tạo ra thu nhập hay không. Ví dụ, nếu một người không cư trú thực hiện dịch vụ tư vấn tại Hoa Kỳ, phí thu được từ các dịch vụ đó được coi là ECI vì bản thân hoạt động kinh doanh đó đã diễn ra tại Hoa Kỳ.

USTB tại Mỹ

USTB là khái niệm dùng để chỉ việc một cá nhân hoặc doanh nghiệp nước ngoài có thực hiện hoạt động kinh doanh thực tế tại Hoa Kỳ. Hiểu đơn giản, nếu bạn trực tiếp tham gia vào các hoạt động như bán hàng, cung cấp dịch vụ, mở cửa hàng, hoặc có nhân viên làm việc và ký kết hợp đồng tại Mỹ, thì bạn được xem là đang có USTB. Khi đã phát sinh USTB, các khoản thu nhập liên quan đến hoạt động này thường sẽ bị xem là thu nhập chịu thuế tại Mỹ (ECI), đồng nghĩa với việc bạn có nghĩa vụ khai báo và nộp thuế theo quy định.

Theo Cục Thuế nội địa Hoa Kỳ (IRS) các loại thu nhập sau đây thường được coi là có liên quan đến hoạt động thương mại hoặc kinh doanh tại Hoa Kỳ (USTB)

- Một người nước ngoài không cư trú (NRA) sẽ được xem là đang tham gia hoạt động kinh doanh tại Hoa Kỳ nếu họ đang tạm trú tại Mỹ theo các loại visa như F, J, M hoặc Q. Trong trường hợp này, phần thu nhập chịu thuế từ học bổng hoặc trợ cấp nghiên cứu có nguồn gốc từ Mỹ mà họ nhận được cũng sẽ được xem là liên quan đến hoạt động kinh doanh tại Mỹ.

- Nếu một cá nhân nước ngoài là thành viên của một công ty hợp danh, và công ty đó có hoạt động kinh doanh tại Mỹ trong bất kỳ thời điểm nào của năm, thì cá nhân đó cũng được coi là đang tham gia hoạt động kinh doanh tại Mỹ.

- Khi một người nước ngoài trực tiếp thực hiện các công việc hoặc dịch vụ tại Mỹ (ví dụ như tư vấn, làm việc, cung cấp dịch vụ), thì họ cũng thường được xem là có hoạt động kinh doanh tại đây.

- Đối với bất động sản, nếu một người nước ngoài bán hoặc chuyển nhượng tài sản tại Mỹ và phát sinh lãi hoặc lỗ, thì khoản này sẽ bị đánh thuế như thu nhập từ hoạt động kinh doanh. Nói cách khác, khoản lãi hoặc lỗ đó được xem là có liên quan trực tiếp đến hoạt động kinh doanh tại Mỹ.

- Thu nhập từ việc cho thuê bất động sản tại Mỹ cũng có thể được coi là thu nhập liên quan đến hoạt động kinh doanh (ECI), nếu người nộp thuế lựa chọn áp dụng cách tính này.

Tuy nhiên, có một ngoại lệ quan trọng: nếu bạn chỉ thực hiện việc mua bán cổ phiếu, chứng khoán hoặc hàng hóa thông qua một nhà môi giới tại Mỹ (và không trực tiếp kinh doanh), thì bạn sẽ không bị coi là đang tham gia hoạt động thương mại hoặc kinh doanh tại Hoa Kỳ.

Bán hàng qua Amazon FBA liệu có bị đánh thuế

Không phải cứ bán hàng qua Amazon FBA là sẽ chịu thuế ECI, điều quan trọng nằm ở việc doanh nghiệp bạn có thực sự phát sinh hoạt động kinh doanh tại Mỹ (USTB) hay không. Nói cách khác, cơ quan thuế Hoa Kỳ không đánh thuế dựa trên việc bạn bán hàng cho khách Mỹ, mà họ quan tâm đến việc bạn có đang trực tiếp tham gia vào quá trình kinh doanh diễn ra tại Mỹ hay không.

Trong mô hình Amazon FBA, nếu doanh nghiệp nước ngoài chỉ đơn thuần:

- Gửi hàng vào kho của Amazon

- Để Amazon xử lý toàn bộ khâu lưu kho, đóng gói và giao hàng

- Không có nhân viên, văn phòng hay hoạt động điều hành tại Mỹ

Về bản chất, doanh nghiệp chỉ đang bán hàng xuyên biên giới, chứ không trực tiếp vận hành hoạt động kinh doanh tại Mỹ. Trong trường hợp này, khả năng cao sẽ không bị coi là có USTB, và do đó không phát sinh thuế ECI.

Ngược lại, nếu như doanh nghiệp:

- Có nhân sự tại Mỹ để quản lý, chăm sóc khách hàng hoặc xử lý đơn hàng

- Có văn phòng, kho riêng hoặc tham gia điều hành hoạt động tại Mỹ

- Chủ động ký kết hợp đồng hoặc thực hiện các hoạt động kinh doanh ngay trên lãnh thổ Mỹ

Thì khi đó, doanh nghiệp đã có sự hiện diện kinh doanh thực tế tại Mỹ, và cơ quan thuế có thể xác định rằng bạn đang có USTB, trường hợp này có thể bị xem là ECI và phải chịu thuế tại Mỹ.

Thuế suất ECI đối với từng mức thu nhập

Người nước ngoài không cư trú có thu nhập thuộc diện ECI sẽ phải nộp thuế theo biểu thuế lũy tiến giống như công dân và người cư trú tại Hoa Kỳ. Cụ thể, trong năm thuế 2025 (kê khai năm 2026), thuế suất dành cho cá nhân dao động từ 10% đến 37%, tùy theo mức thu nhập. Dưới đây là bảng tổng hợp thuế suất ECI chia theo từng mức thu nhập dựa trên Cục Thuế nội địa Hoa Kỳ (IRS)

| Thu nhập chịu thuế (USD) | Thuế suất |

|---|---|

| Từ 0 đến 11.925 | 10% |

| Từ 11.926 đến 48.475 | 12% |

| Từ 48.476 đến 103.350 | 22% |

| Từ 103.351 đến 197.300 | 24% |

| Từ 197.301 đến 250.525 | 32% |

| Từ 250.526 đến 626.350 | 35% |

| Trên 626.350 | 37% |

Một điểm lợi của thu nhập ECI là người nộp thuế được phép khấu trừ các chi phí hợp lệ phát sinh trong quá trình kinh doanh như tiền thuê nhà, lương nhân viên, chi phí vận hành hay khấu hao tài sản. Nhờ đó, thu nhập chịu thuế có thể giảm xuống trước khi áp dụng các mức thuế suất, giúp giảm số thuế phải nộp.

Ngoài ra, cá nhân có thu nhập ECI còn có thể đủ điều kiện hưởng một số khoản khấu trừ và tín dụng thuế, cũng như các ưu đãi theo hiệp định thuế giữa các quốc gia. Những yếu tố này có thể giúp giảm thêm nghĩa vụ thuế so với các loại thu nhập không thuộc diện ECI.

Các loại giấy tờ & hồ sơ cần nộp

Khi cá nhân hoặc doanh nghiệp nước ngoài có hoạt động kinh doanh tại Hoa Kỳ (USTB), họ cần sử dụng một số mẫu đơn để khai báo và thực hiện nghĩa vụ thuế.

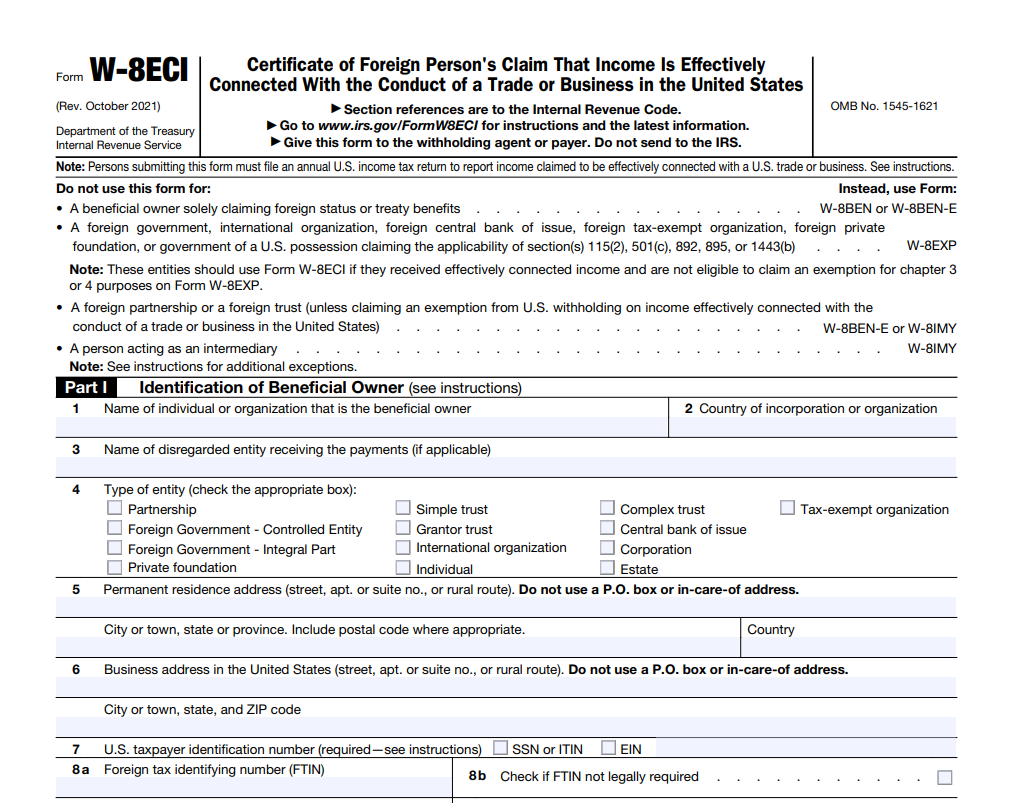

Form W-8ECI

Form W-8ECI được dùng để thông báo với bên trả tiền tại Mỹ rằng thu nhập nhận được là thu nhập liên quan đến hoạt động kinh doanh (ECI). Nhờ đó, người nhận thu nhập sẽ không bị khấu trừ thuế 30% tại nguồn mà sẽ tự khai thuế sau.

Lưu ý quan trọng:

Form W-8ECI không phải là tờ khai thuế, mà chỉ là mẫu xác nhận gửi cho bên trả tiền. Người nộp vẫn phải thực hiện khai thuế đầy đủ vào cuối năm.

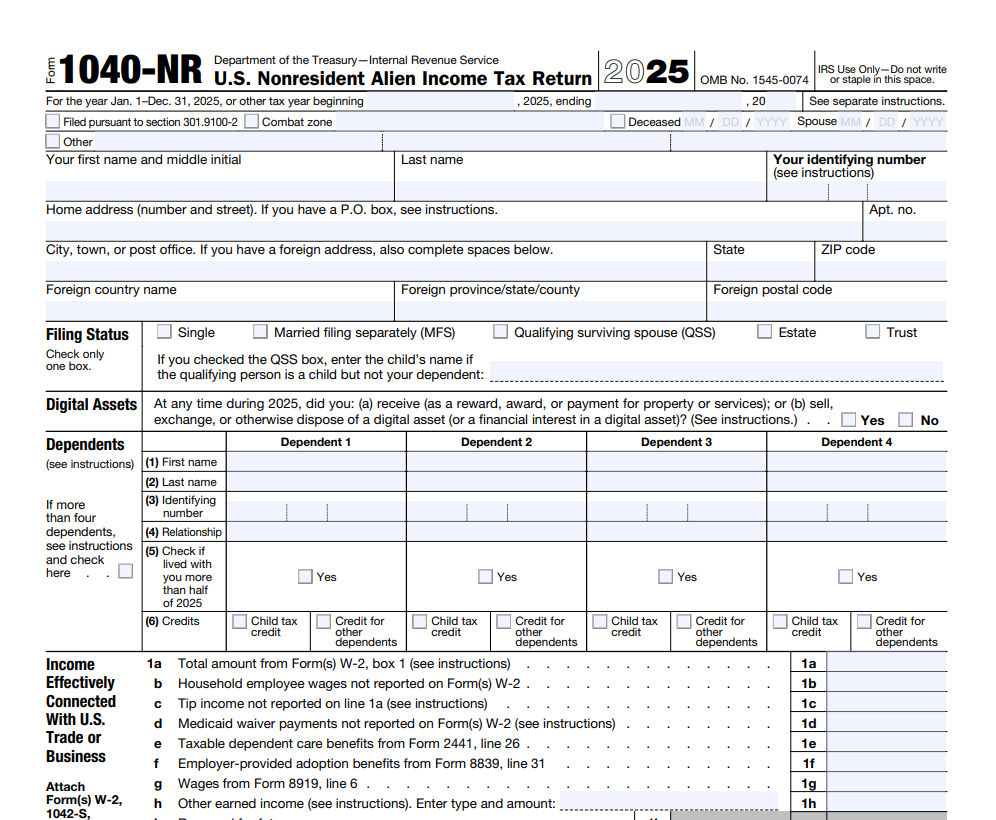

Form 1040-NR

Form 1040-NR là tờ khai thuế thu nhập dành cho người nước ngoài không cư trú (Nonresident Alien – NRA) tại Hoa Kỳ. Đây là mẫu đơn chính dùng để khai báo và tính thuế ECI đối với các khoản thu nhập phát sinh tại Mỹ.

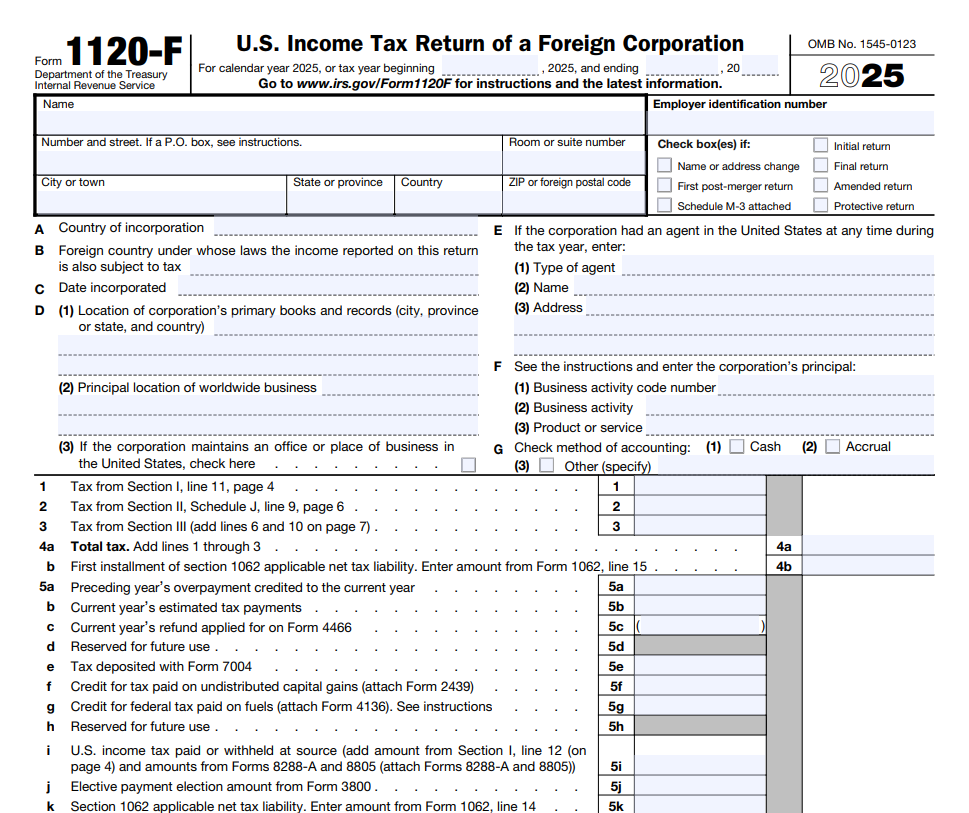

Form 1120-F

Form 1120-F là tờ khai thuế thu nhập dành cho doanh nghiệp nước ngoài có hoạt động kinh doanh tại Hoa Kỳ. Mẫu đơn này dùng để khai báo và tính thuế ECI đối với thu nhập phát sinh từ Mỹ.

Các bước khai thuế

Bước 1: Xác định bạn có phát sinh ECI hay không

Điều đầu tiên bạn cần làm là xác định liệu thu nhập của mình có phải là ECI hay không. Trường hợp thu nhập của bạn thuộc ECI chỉ xảy ra khi:

- Bạn hoặc doanh nghiệp bạn làm việc hoặc cung cấp dịch vụ tại Mỹ

- Có hoạt động kinh doanh tại Mỹ (USTB) như cung cấp dịch vụ, mở cửa hàng, có văn phòng hoặc nhân viên làm việc tại đây.

- Kiếm tiền trực tiếp từ các hoạt động diễn ra tại Mỹ

Nếu có trong trường hợp trên, bạn bắt buộc phải khai thuế thu nhập có liên quan hiệu quả (ECI).

Bước 2: Chuẩn bị hồ sơ

Sau khi đã xác định được thu nhập của bạn có thuộc ECI không thì bước tiếp theo bạn cần chuẩn bị là các giấy tờ cần thiết. Điều cần lưu ý là hồ sơ và giấy tờ cần nộp sẽ phụ thuộc vào bạn làm cá nhân hay doanh nghiệp.

Đối với cá nhân, cần chuẩn bị:

- Form 1040-NR: Đây là tờ khai thuế chính dùng để khai báo thu nhập và tính thuế đối với cá nhân không cư trú.

- Form W-2: Áp dụng trong trường hợp bạn có thu nhập từ tiền lương, do công ty tại Mỹ cấp.

- Form 1099-NEC: Sử dụng nếu bạn có thu nhập từ công việc tự do (freelance) hoặc cung cấp dịch vụ độc lập.

- Mã số thuế cá nhân ITIN: Trong trường hợp chưa có ITIN, bạn có thể nộp Form W-7 kèm theo hồ sơ khai thuế để đăng ký ITIN.

Đối với doanh nghiệp, cần chuẩn bị:

- Form 1120-F: Đây là tờ khai thuế chính dành cho doanh nghiệp nước ngoài.

- Báo cáo tài chính: Bao gồm các thông tin về doanh thu, chi phí và lợi nhuận, giúp xác định chính xác thu nhập chịu thuế của doanh nghiệp.

- Mã số thuế doanh nghiệp (EIN: là mã số thuế dành cho doanh nghiệp tại Mỹ. Doanh nghiệp bắt buộc phải có EIN để thực hiện việc khai và nộp thuế.

Bước 3: Xác định thu nhập chịu thuế

Ở bước này, bạn cần xác định chính xác số tiền sẽ dùng để tính thuế, bằng cách thực hiện 2 việc quan trọng:

- Tổng hợp toàn bộ thu nhập phát sinh tại Mỹ (ECI) bao gồm tiền lương, thu nhập từ kinh doanh, cung cấp dịch vụ hoặc các khoản thu khác liên quan đến hoạt động tại Mỹ.

- Trừ đi các chi phí hợp lệ là các chi phí phát sinh để tạo ra thu nhập, ví dụ như chi phí thuê văn phòng, tiền lương nhân viên, chi phí đi lại, thiết bị làm việc hoặc chi phí vận hành.

Bước 4: Điền tờ khai thuế

Đối với cá nhân:

- Điền Form 1040-NR

- Khai thu nhập, chi phí và tính thuế theo biểu lũy tiến

Đối với doanh nghiệp:

- Điền Form 1120-F

- Tính thuế dựa trên thu nhập ròng (thường áp dụng thuế suất 21%)

Bước 5: Nộp hồ sơ đúng hạn

Đối với cá nhân:

- Nếu bạn có thu nhập từ tiền lương (có khấu trừ thuế tại nguồn) thì thời hạn nộp thường là ngày 15/04 năm sau

- Nếu bạn không có thu nhập từ lương (ví dụ: freelance, kinh doanh) thì thời hạn nộp thường là ngày 15/06

Đối với doanh nghiệp:

Thời hạn nộp thường là 15/04 sau khi kết thúc năm tài chính. Nếu như năm tài chính kết thúc vào 31/12 → hạn nộp là 15/04 năm sau

Dưới đây là tổng hợp lịch nộp hồ sơ năm 2026 mà cá nhân & doanh nghiệp nước ngoài cần biết:

Lưu ý quan trọng:

Việc nộp hồ sơ chậm không chỉ dẫn đến tiền phạt và lãi chậm nộp, mà còn có thể khiến bạn mất quyền khấu trừ chi phí hợp lệ, làm tăng đáng kể số thuế phải nộp và gây bất lợi lớn về tài chính.

Dưới đây là tổng hợp lịch nộp hồ sơ năm 2026 mà cá nhân & doanh nghiệp nước ngoài cần biết:

| Loại người nộp hồ sơ | Hình thức | Hạn chót tiêu chuẩn | Gia hạn thời hạn |

|---|---|---|---|

| Cá nhân nước ngoài không cư trú | Mẫu đơn 1040-NR |

Ngày 15/04/2026 (15/06/2026 nếu không có tiền lương tại Mỹ phải chịu khấu trừ thuế) |

15/10/2026 |

| Công ty nước ngoài có văn phòng tại Hoa Kỳ | Mẫu đơn 1120-F | Ngày 15/04/2026 | 15/10/2026 |

| Công ty nước ngoài không có văn phòng tại Hoa Kỳ | Mẫu đơn 1120-F | Ngày 15/06/2026 | 15/12/2026 |

Kết luận

Sự bùng nổ của thương mại điện tử xuyên biên giới, đặc biệt trên các nền tảng như Amazon FBA, đang mở ra cơ hội lớn cho doanh nghiệp quốc tế tiếp cận thị trường Hoa Kỳ. Tuy nhiên, đi kèm với cơ hội là nghĩa vụ tuân thủ thuế ngày càng chặt chẽ, trong đó thuế ECI đóng vai trò then chốt.

Điểm quan trọng cần hiểu là: không phải cứ bán hàng tại Mỹ là tự động chịu thuế ECI, mà điều này phụ thuộc vào việc doanh nghiệp có phát sinh USTB (hoạt động kinh doanh thực tế tại Mỹ) hay không. Khi đã có USTB, phần thu nhập liên quan sẽ bị xem là ECI và phải khai báo, nộp thuế theo quy định của IRS.

Vì vậy, doanh nghiệp cần:

- Xác định đúng bản chất hoạt động (có hay không có USTB)

- Hiểu rõ cách tính thu nhập chịu thuế (ECI)

- Chuẩn bị đầy đủ hồ sơ và nộp đúng các biểu mẫu cần thiết

Tựu trung lại, hiểu đúng về ECI không chỉ giúp doanh nghiệp tuân thủ pháp luật mà còn tránh rủi ro thuế và tối ưu chi phí khi mở rộng kinh doanh tại Mỹ.