Khi vận hành doanh nghiệp tại Singapore, việc sở hữu giấy chứng nhận thành lập mới chỉ là bước khởi đầu. Thử thách thực sự quyết định sự sống còn và phát triển bền vững của doanh nghiệp chính là Năng lực Quản trị sự tuân thủ. Với hệ thống pháp lý nghiêm minh tại đây, chỉ một sơ suất nhỏ về mặt thời gian cũng có thể dẫn đến các khoản phạt tài chính nặng nề, đồng thời làm tổn hại nghiêm trọng đến hồ sơ uy tín của doanh nghiệp trên hệ thống ACRA và IRAS.

Để giúp doanh nghiệp chủ động kiểm soát rủi ro này, bài viết dưới đây sẽ phân tích chi tiết các mốc thời gian nộp các loại thuế cần nộp trong năm 2026, dựa trên dữ liệu pháp lý và lịch trình chính thức từ Chính phủ Singapore (Cơ quan Quần thu Nội địa – IRAS) tại cổng thông tin điện tử.

Nộp Báo Cáo Thu Nhập Chịu Thuế Ước Tính (ECI)

ECI (Estimated Chargeable Income) là bản báo cáo ước tính thu nhập chịu thuế (sau khi đã trừ đi các chi phí được phép khấu trừ hợp lệ) của doanh nghiệp cho một Năm Tính Thuế (Year of Assessment – YA).

Lưu ý quan trọng từ IRAS: Số tiền ECI khai báo phải là con số trước khi trừ các khoản được miễn thuế theo Chương trình miễn thuế một phần (Partial Tax Exemption) hoặc Chương trình miễn thuế cho công ty khởi nghiệp mới (Tax Exemption Scheme for New Start-Ups). Hệ thống của IRAS sẽ tự động tính toán và áp dụng các khoản miễn giảm này cho doanh nghiệp.

Theo quy định chính thức từ Chính phủ Singapore, việc hiểu và thực hiện đúng nghĩa vụ ECI bao gồm các quy chuẩn cốt lõi sau:

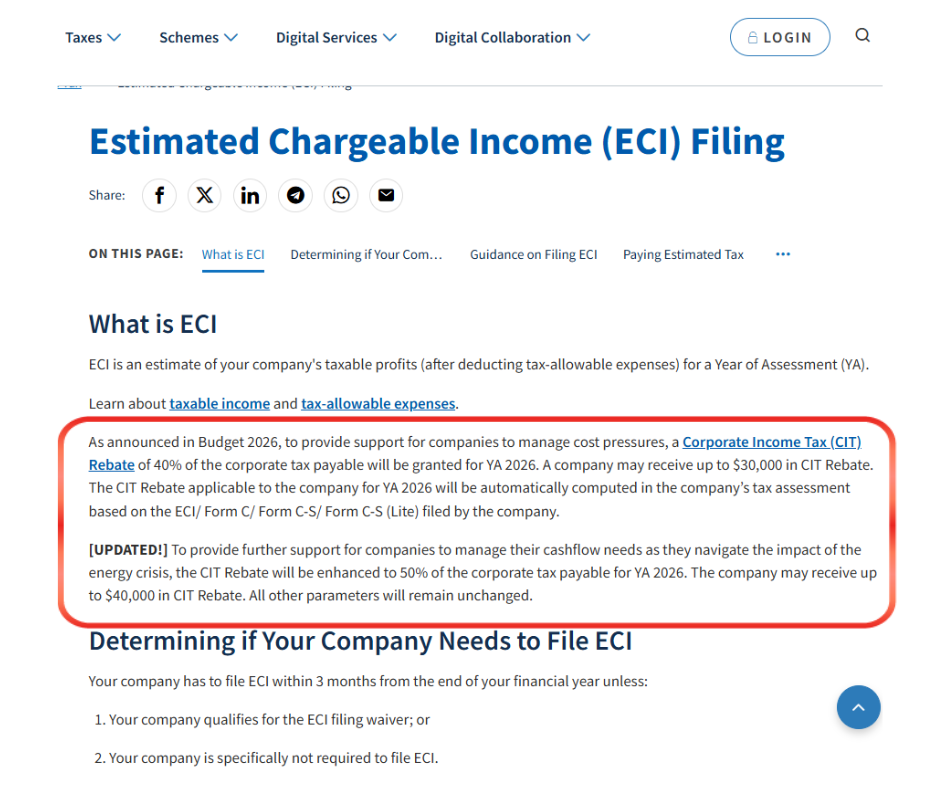

Chính Sách Hoàn Thuế Thu Nhập Doanh Nghiệp (CIT Rebate)

Nhằm hỗ trợ các doanh nghiệp quản lý áp lực chi phí và tối ưu hóa dòng tiền trước tác động của khủng hoảng năng lượng toàn cầu, Chính phủ Singapore đã công bố gói ngân sách ưu đãi đặc biệt cho Năm tính thuế 2026:

Theo quy định, tất cả công ty phải nộp báo cáo ECI trong vòng 3 tháng kể từ ngày kết thúc năm tài chính (Financial Year End – FYE). Tuy nhiên, chính phủ áp dụng chính sách miễn trừ cho các doanh nghiệp vừa và nhỏ.

Tiêu chí miễn nộp ECI

Công ty của bạn không cần phải nộp ECI nếu đáp ứng đồng thời cả 2 điều kiện sau:

- Doanh thu hàng năm: Từ 5 triệu SGD trở xuống cho năm tài chính.

- Ước tính thu nhập chịu thuế (ECI): Bằng 0 cho Năm đánh giá (YA).

Định nghĩa về Doanh thu (Revenue) theo quy chuẩn IRAS: Doanh thu chỉ bao gồm nguồn thu nhập từ hoạt động kinh doanh chính của công ty, không bao gồm các khoản như lãi từ thanh lý tài sản cố định, lãi suất, cổ tức hay tiền thuê nhà (trừ trường hợp công ty là quỹ/công ty chuyên nắm giữ đầu tư kinh doanh).

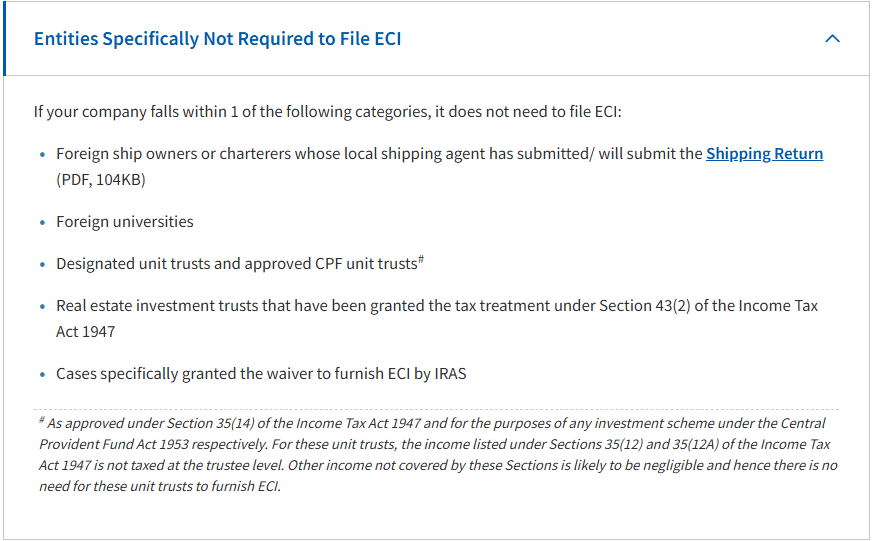

Các trường hợp đặc biệt được miễn nộp ECI (Không phụ thuộc doanh thu)

- Chủ tàu hoặc người thuê tàu nước ngoài đã nộp Tờ khai vận tải.

- Các trường đại học nước ngoài.

- Các quỹ ủy thác đơn vị được chỉ định và quỹ ủy thác đơn vị CPF được phê duyệt theo Mục 35(14) của Luật Thuế Thu nhập năm 1947.

- Quỹ đầu tư bất động sản (REITs) được hưởng ưu đãi thuế theo Mục 43(2) của Luật Thuế Thu nhập năm 1947.

- Các trường hợp đặc biệt khác được IRAS miễn trừ bằng văn bản.

Hạn Nộp Hồ Sơ Và Đặc Quyền Trả Góp Khi Nộp Sớm

Thời hạn nộp ECI tiêu chuẩn là 3 tháng kể từ khi kết thúc năm tài chính. Nếu doanh nghiệp có năm tài chính kết thúc vào Tháng 3, hạn chót sẽ là ngày 30 tháng 6.

Tuy nhiên, Chính phủ Singapore đặc biệt khuyến khích doanh nghiệp nộp hồ sơ sớm bằng chính sách trả góp không lãi suất qua GIRO (áp dụng cho công ty đăng ký tại Singapore và mức trả góp tối thiểu 50 SGD/tháng).

Hướng Dẫn Các Bước Nộp ECI Qua Cổng Hệ Thống myTax Portal

Bước 1: Chuẩn Bị Hồ Sơ Pháp Lý Và Ủy Quyền Hệ Thống

Trước khi bắt đầu truy cập vào cổng khai thuế trực tuyến, bạn cần hoàn thành các công tác chuẩn bị về mặt kỹ thuật và tài khoản định danh bao gồm:

- Ủy quyền trên hệ thống Corppass: Hãy đảm bảo rằng tài khoản của bạn đã được công ty ủy quyền hợp lệ với tư cách là “Người phê duyệt” (Approver) cho danh mục Thuế doanh nghiệp (Kê khai và Ứng dụng) – Corporate Tax (Filing and Application) trong hệ thống Corppass. Đây là bước bắt buộc để hệ thống thuế IRAS mở quyền khai báo cho bạn.

- Công cụ định danh cá nhân: Bạn cần chuẩn bị sẵn tài khoản Singpass cá nhân đã kích hoạt để đăng nhập xác thực.

- Thông tin doanh nghiệp: Nắm rõ Mã số định danh doanh nghiệp (UEN) hoặc Mã số thực thể của công ty bạn để điền vào form khai báo.

Bước 2: Thực Hiện Kê Khai Và Gửi Báo Cáo ECI Trực Tuyến

Sau khi đã chuẩn bị đầy đủ tài khoản và quyền truy cập ở Bước 1, bạn tiến hành nộp hồ sơ theo lộ trình sau:

- Truy cập cổng điện tử: Tiến hành đăng nhập và gửi ECI thông qua website chính thức của IRAS tại địa chỉ: mytax.iras.gov.sg.

- Tài liệu hướng dẫn kỹ thuật từ IRAS (Nếu cần):

- Dành cho Doanh nghiệp tự nộp: Bạn có thể tham khảo tệp Hướng dẫn sử dụng – Nộp báo cáo thu nhập chịu thuế ước tính (PDF, 590KB) để xem giao diện từng bước.

- Dành cho Đại lý Thuế: Tham khảo tệp Hướng dẫn sử dụng – Nộp tờ khai thu nhập chịu thuế ước tính (PDF, 616KB).

Tờ khai doanh thu để nộp hồ sơ ECI: Doanh thu của công ty bạn phải được kê khai khi nộp tờ khai ECI. Doanh thu là nguồn thu nhập chính của công ty và không bao gồm các khoản mục như lãi từ việc thanh lý tài sản cố định.

- Nếu công ty của bạn là một công ty nắm giữ đầu tư, nguồn thu nhập chính của công ty đến từ thu nhập đầu tư (ví dụ: thu nhập từ lãi và cổ tức)

- Trường hợp báo cáo tài chính đã được kiểm toán chưa có sẵn, bạn có thể tham khảo báo cáo quản lý của công ty để khai báo doanh thu. Nếu doanh thu thực tế dựa trên báo cáo tài chính đã được kiểm toán khác với doanh thu đã khai báo trong hồ sơ ECI, nhưng ECI của bạn không thay đổi, bạn không cần phải điều chỉnh doanh thu.

Không. Với tư cách là "Người chuẩn bị" (Preparer), bạn chỉ có quyền nhập các số liệu ECI của công ty lên hệ thống Chính phủ Singapore chứ không thể thực hiện lệnh ký nộp chính thức lên IRAS. Để hoàn tất quy trình gửi, bạn bắt buộc phải được công ty phân quyền là "Người phê duyệt" (Approver) trên hệ thống Corppass.

Có. Doanh nghiệp vẫn nên tiếp tục tiến hành nộp tờ khai ECI theo đúng lịch trình thực tế của mình. Đồng thời, bạn cần cập nhật ngay thông tin ngày kết thúc năm tài chính chính xác với Cơ quan Quản lý Doanh nghiệp và Kế toán Singapore (ACRA) thông qua hệ thống BizFile+. Sau khi ACRA phê duyệt, IRAS sẽ tự động cập nhật lại hồ sơ thuế dựa trên dữ liệu đồng bộ từ ACRA.

Có. Bạn vẫn có thể nộp ECI bình thường với điều kiện IRAS chưa ban hành Thông báo Đánh giá Thuế (NOA) ước tính chính thức cho Năm Đánh giá (YA) đó. Thiệt thòi: Tuy nhiên, công ty nộp muộn sẽ bị tước bỏ đặc quyền trả góp tiền thuế ước tính qua GIRO mà phải thanh toán toàn bộ 100% một lần.

Có. Hệ thống cho phép nộp hàng loạt. Tuy nhiên, để hệ thống vận hành tối ưu và tránh lỗi nghẽn đường truyền, bạn chỉ nên nộp tối đa 4 khách hàng cho mỗi lần gửi. Lưu ý về xác nhận: Khi nộp hàng loạt, bạn sẽ nhận được một bản xác nhận (Acknowledgement) tổng hợp chung. Để có giấy xác nhận riêng biệt cho từng doanh nghiệp, bạn bắt buộc phải thao tác nộp ECI riêng cho từng công ty. Bản gốc Thông báo đánh giá thuế (NOA) sau đó vẫn sẽ được IRAS gửi trực tiếp về tài khoản của từng khách hàng.

Sau khi doanh nghiệp hoàn tất việc kê khai số liệu Thu nhập chịu thuế ước tính (ECI) trên cổng điện tử, cơ quan thuế IRAS sẽ tiến hành xử lý hồ sơ để đưa ra mức thuế tạm tính mà doanh nghiệp cần phải nộp. Dưới đây là cách thức nộp thuế tạm tính.

Phương thức 1: Thanh toán bằng GIRO

Các công ty đăng ký tại Singapore được khuyến khích đăng ký GIRO để hưởng lợi từ hình thức thanh toán trả góp cho các khoản thuế ước tính của họ

Nếu công ty của bạn chưa có thỏa thuận GIRO hiện có cho Thuế Thu nhập Doanh nghiệp, hãy đăng ký GIRO ít nhất 3 tuần trước khi nộp ECI. Thỏa thuận GIRO phải được phê duyệt trước ngày đến hạn thanh toán (tức là 1 tháng kể từ ngày Thông báo Quyết định Thuế) để công ty của bạn đủ điều kiện thanh toán theo đợt. Nếu phương án chuyển khoản GIRO không được chấp thuận trước ngày đến hạn thanh toán , công ty của bạn sẽ phải thanh toán toàn bộ số thuế ước tính trong vòng 1 tháng kể từ ngày Thông báo Quyết định Thuế. Kiểm tra trạng thái đơn xin khấu trừ thuế thu nhập doanh nghiệp (GIRO) của công ty bạn thông qua dịch vụ điện thoại tích hợp của Cục Thuế Thu nhập Doanh nghiệp

Phương thứ 2: Thanh toán điện tử

Bạn có thể thanh toán qua các phương thức điện như Internet Banking, Phone Banking và NETS. Xem chi tiết về tất cả các phương thức thanh toán điện tử . Nếu công ty của bạn đang gặp khó khăn trong việc nộp thuế, hãy tìm hiểu về các biện pháp hỗ trợ hiện có.

Nếu công ty của bạn đang gặp khó khăn trong việc nộp thuế, hãy tìm hiểu về các biện pháp hỗ trợ hiện có.

Lưu ý: Nếu công ty của bạn nộp muộn hoặc không nộp ECI, IRAS có thể ban hành Thông báo Đánh giá ước tính dựa trên thu nhập của công ty bạn trong những năm trước hoặc các thông tin khác mà IRAS có được. Công ty của bạn phải thanh toán toàn bộ số thuế trong vòng 1 tháng kể từ ngày nhận được Thông báo Quyết định Thuế. Công ty sẽ không được hưởng hình thức thanh toán trả góp. Việc thanh toán phải được thực hiện dựa trên Thông báo Đánh giá ước tính, ngay cả khi công ty của bạn đã nộp đơn phản đối. Nếu việc đánh giá sau đó được điều chỉnh, bất kỳ khoản thanh toán thừa nào sẽ được hoàn trả cho công ty của bạn. Phí phạt trả chậm sẽ được áp dụng và các biện pháp cưỡng chế có thể được thực hiện nếu khoản thanh toán không được nhận trước ngày đến hạn.

Nộp thuế GST điện tử

Dựa trên thông tin chính thức từ Cơ quan Quần thu Nội địa Singapore (IRAS), quy trình kê khai thuế Hàng hóa và Dịch vụ (GST) trực tuyến (e-Filing) được tối ưu hóa để đảm bảo tính nhanh chóng, chính xác.

Quy trình tổng quan bao gồm 3 giai đoạn cốt lõi: Chuẩn bị trước khi kê khai, thực hiện nộp tờ khai trên myTax Portal, và hoàn tất nghĩa vụ thanh toán hoặc nhận hoàn thuế.

Giai Đoạn 1: Chuẩn Bị Trước Khi Kê Khai (Before Filing)

Trước khi truy cập hệ thống, doanh nghiệp cần hoàn thành công tác chuẩn bị về mặt nhân sự hệ thống và số liệu kế toán:

- Phân quyền trên Corppass: Doanh nghiệp phải đảm bảo nhân sự phụ trách kê khai đã được chủ doanh nghiệp hoặc Quản trị viên Corppass (Corppass Admin) phê duyệt quyền truy cập danh mục Thuế GST trên hệ thống Corppass.

- Chuẩn bị tài khoản đăng nhập: Người trực tiếp kê khai cần chuẩn bị sẵn tài khoản Singpass cá nhân và Mã số định danh doanh nghiệp (UEN) của công ty.

- Chốt số liệu và đối chiếu sổ sách kế toán:Doanh nghiệp cần chuẩn bị sẵn số liệu của kỳ kê khai (thường theo quý hoặc theo tháng). Đảm bảo đã phân loại và tính toán chính xác hai danh mục: Thuế đầu ra (Output Tax) thu từ khách hàng và Thuế đầu vào (Input Tax) trả cho nhà cung cấp, cùng các hóa đơn xuất nhập khẩu liên quan.

Giai Đoạn 2: Thực Hiện Kê Khai Trên Cổng Điện Tử (Filing GST)

Khi số liệu và tài khoản đã sẵn sàng, quy trình nộp tờ khai điện tử (thường là Mẫu GST F5/F8) diễn ra trực tuyến:

- Truy cập và Đăng nhập: Người dùng truy cập cổng dịch vụ điện tử của IRAS tại địa chỉ mytax.iras.gov.sg. Lựa chọn đăng nhập bằng tư cách Doanh nghiệp (Business Taxpayer) thông qua quét mã Singpass.

- Điền thông tin tờ khai (Mẫu F5): Điền chính xác các thông tin về tổng doanh thu, doanh số xuất khẩu (Zero-rated supplies), doanh số chịu thuế tiêu chuẩn (Standard-rated supplies), và số thuế GST đầu ra phát sinh. Điền tổng giá trị mua vào và số thuế GST đầu vào được phép khấu trừ hợp lệ.

- Kiểm tra lỗi tự động và Xác nhận gửi: Hệ thống myTax Portal tích hợp tính năng kiểm tra lỗi logic tự động. Nếu phát sinh số liệu bất thường (ví dụ: Thuế đầu vào lớn hơn đáng kể so với đầu ra), hệ thống sẽ hiển thị cảnh báo để doanh nghiệp kiểm tra lại. Sau khi chắc chắn về tính chính xác, thực hiện bấm “Submit” (Gửi).

- Nhận Giấy xác nhận (Acknowledgement Page): Ngay sau khi gửi thành công, hệ thống sẽ trả về một trang Xác nhận đã nộp hồ sơ. Doanh nghiệp nên lưu lại hoặc in trang này để làm bằng chứng tuân thủ.

Giai Đoạn 3: Quyết Toán Thuế & Theo Dõi Trạng Thái (Post-Filing & Payment/Refund)

Giai đoạn cuối cùng xử lý nghĩa vụ tài chính dựa trên kết quả của tờ khai đã nộp:

- Thời hạn thực hiện: Cả tờ khai GST và số tiền thuế phải nộp (nếu có) bắt buộc phải được IRAS ghi nhận muộn nhất là 1 tháng kể từ ngày kết thúc kỳ kế toán. (Ví dụ: Kỳ kế toán kết thúc vào 31/03 thì hạn chót nộp tờ khai và tiền thuế là 30/04).

- Trường hợp Doanh nghiệp phải Nộp thuế (Thuế đầu ra > Thuế đầu vào): Doanh nghiệp tiến hành thanh toán số thuế chênh lệch cho IRAS. Phương thức thanh toán: IRAS khuyến khích sử dụng GIRO (khấu trừ tự động) để tránh trễ hạn. Ngoài ra có thể chọn Internet Banking (PayNow, AXS, SAM) hoặc chuyển khoản điện tử một lần.

- Trường hợp Doanh nghiệp được Hoàn thuế (Thuế đầu vào > Thuế đầu ra): IRAS sẽ tiến hành xử lý khoản hoàn thuế này. Thông thường, nếu doanh nghiệp nộp tờ khai đúng hạn và không thuộc diện bị kiểm tra (Audit), tiền hoàn thuế sẽ được tự động chuyển trực tiếp vào tài khoản ngân hàng đã liên kết GIRO của doanh nghiệp trong vòng 30 ngày kể từ ngày nộp đơn thành công.

Mức phạt nặng

Việc nộp muộn tờ khai GST hoặc chậm trễ thanh toán tiền thuế đều sẽ dẫn đến các án phạt tài chính lũy tiến và biện pháp chế tài nghiêm ngặt từ IRAS. Nếu phát hiện sai sót sau khi gửi, doanh nghiệp phải sử dụng Mẫu GST F7 để tiến hành điều chỉnh lại dữ liệu

Hướng dẫn nộp đơn Mẫu CS/ Mẫu CS (Lite)/ Mẫu C

Mẫu CS/ Mẫu CS (Lite)/ Mẫu C phải được nộp trước ngày 30 tháng 11 hàng năm để tránh các biện pháp cưỡng chế như thỏa thuận dàn xếp hoặc triệu tập. Hạn nộp hồ sơ ngày 30 tháng 11 cho phép các công ty có ít nhất 11 tháng để nộp hồ sơ kể từ thời điểm kết thúc kỳ kế toán. Nếu công ty của bạn mới thành lập, hãy đọc Hướng dẫn nộp Mẫu CS/ Mẫu CS (Lite)/ Mẫu C – Dành cho các công ty mới để tìm hiểu thời điểm nộp Mẫu CS/ Mẫu CS (Lite)/ Mẫu C đầu tiên.

Giấy tờ cần chuẩn bị

Các công ty nộp Mẫu CS/ Mẫu CS (Lite) phải chuẩn bị:

- Báo cáo tài chính đã được kiểm toán/chưa được kiểm toán

- Tính toán thuế và các bảng kê kèm theo

- Tờ khai nhằm mục đích yêu cầu khấu hao tài sản trí tuệ (IPR) theo Điều 19B của Luật Thuế thu nhập năm 1947 (nếu có)

- Các tài liệu hỗ trợ khác

Các tài liệu này cần được giữ lại và nộp khi IRAS yêu cầu, ngoại trừ mẫu đơn khai báo để yêu cầu khấu hao tài sản , mẫu đơn này phải được nộp cùng với Mẫu CS/ Mẫu CS (Lite).

Báo cáo tài chính đã được kiểm toán/chưa được kiểm toán. Các công ty không hoạt động và các công ty đủ điều kiện là “công ty nhỏ” không bắt buộc phải kiểm toán báo cáo tài chính, theo quy định của Đạo luật Công ty năm 1967.

Các công ty nộp Mẫu C phải chuẩn bị:

- Báo cáo tài chính đã được kiểm toán/chưa được kiểm toán

- Tính toán thuế và các bảng kê kèm theo

- Mẫu IRIN 301 (Thông tin bổ sung về thu nhập và khoản khấu trừ)

- Báo cáo lãi lỗ chi tiết 1

- Các mẫu đơn yêu cầu bồi thường liên quan như Mẫu đơn hỗ trợ nhóm ( Mẫu GR-A và Mẫu GR-B), Mẫu đơn yêu cầu bồi thường nghiên cứu và phát triển (năm tính thuế 2018 trở về trước) và Mẫu đơn yêu cầu bồi thường nghiên cứu và phát triển (năm tính thuế 2019 trở đi)

- Tính toán thuế sửa đổi cho các năm tính thuế trước đó (YAs) 2 (chỉ áp dụng nếu công ty yêu cầu miễn giảm lỗ chuyển ngược và/hoặc báo cáo thu nhập chưa được báo cáo trong các năm trước)

- Tờ khai nhằm mục đích yêu cầu khấu hao tài sản trí tuệ (IPR) theo Điều 19B của Luật Thuế thu nhập năm 1947 (nếu có)

- Các tài liệu hỗ trợ khác

Các tài liệu này phải được nộp cùng với Mẫu C, trừ khi có quy định cụ thể rằng chúng chỉ nên được giữ lại và nộp theo yêu cầu của IRAS.

Hướng dẫn điền mẫu CS/ mẫu CS (Lite)

Bước 1: Hãy thực hiện các bước sau trước khi bắt đầu nộp hồ sơ:

- Hãy xác nhận rằng công ty của bạn đáp ứng các điều kiện đủ điều kiện để nộp Mẫu CS. Nếu công ty của bạn có doanh thu hàng năm từ 200.000 đô la trở xuống, bạn có thể chọn nộp Mẫu CS (Lite) , một phiên bản đơn giản hóa của Mẫu CS.

- Hãy đảm bảo rằng bạn được công ty ủy quyền hợp lệ với tư cách là ‘Người phê duyệt’ cho ‘Thuế doanh nghiệp (Kê khai và nộp đơn)’ trong Corppass . Xem hướng dẫn từng bước của chúng tôi để được hỗ trợ thiết lập Corppass.

- Hãy chuẩn bị sẵn Singpass cũng như Mã số định danh doanh nghiệp (UEN)/ Mã số thực thể của công ty bạn.

- Hãy chuẩn bị sẵn báo cáo tài chính, bảng tính thuế và các tài liệu hỗ trợ khác của công ty bạn .

Bước 2: Điền Mẫu CS/ Mẫu CS (Lite) qua trang web mytax.iras.gov.sg . Hãy dành ít nhất 10 phút để hoàn thành Mẫu CS/ Mẫu CS (Lite).

Để được hỗ trợ về thủ tục nộp hồ sơ, vui lòng tham khảo các hướng dẫn từng bước sau:

- Dành cho các công ty: Hướng dẫn sử dụng – File Form CS/ Form CS (Lite)

- Dành cho Đại lý Thuế: Hướng dẫn sử dụng – Nộp Mẫu CS/ Mẫu CS (Lite)Để biết thêm thông tin về các vấn đề liên quan đến việc nộp hồ sơ, vui lòng tham khảo các hướng dẫn sau:

Điền mẫu đơn CS/ Mẫu đơn CS (Lite) dành cho các công ty mới

Nếu báo cáo tài chính đầu tiên của công ty bạn bao gồm một kỳ kế toán kéo dài hơn 12 tháng kể từ ngày thành lập, hãy ghi rõ kỳ kế toán liên quan trong Phần A của Mẫu CS/ Mẫu CS (Lite).

Khi hoàn thành Phần B, bạn cần:

- Phân bổ lợi nhuận/lỗ điều chỉnh của công ty trước các khoản khấu trừ khác cho 2 năm tài chính (YA). Điều này là do kỳ tính thuế cho mỗi năm tài chính không được vượt quá 12 tháng.

- Hoàn thành các mục cho 2 YA trong Mẫu CS/ Mẫu CS (Lite).

Hướng dẫn cách điền mẫu C

Bước 1: Hãy thực hiện các bước sau trước khi bắt đầu nộp hồ sơ:

- Hãy đảm bảo rằng bạn được công ty ủy quyền hợp lệ với tư cách là ‘Người phê duyệt’ cho ‘Thuế doanh nghiệp (Kê khai và nộp đơn)’ trong Corppass . Xem hướng dẫn từng bước của chúng tôi để được hỗ trợ thiết lập Corppass.

- Hãy chuẩn bị sẵn Singpass cũng như Mã số định danh doanh nghiệp (UEN)/ Mã số thực thể của công ty bạn.

- Hãy chuẩn bị sẵn báo cáo tài chính, báo cáo lãi lỗ chi tiết, bảng tính thuế và các tài liệu hỗ trợ khác của công ty dưới dạng bản mềm để nộp cho IRAS.

- Hãy đảm bảo rằng các tài liệu bản mềm ở định dạng PDF. Để chuyển đổi các tệp Microsoft Excel, Word hoặc PDF có thể điền thành tệp PDF được chấp nhận trong Cổng thông tin myTax, vui lòng chọn Tệp > In > Microsoft Print to PDF để đảm bảo tất cả nội dung hoạt động (ví dụ: chữ ký điện tử) được loại bỏ. Ngoài ra, bạn cũng có thể chuyển đổi chúng sang định dạng PDF bằng phần mềm chuyển đổi.

- Hãy đảm bảo rằng các tài liệu bản cứng được quét thành tệp PDF và hình ảnh rõ nét.

- Hãy sử dụng cỡ chữ ít nhất là 11 cho các tệp đính kèm của bạn.

- Chọn độ phân giải ‘100dpi đen trắng’ nếu bạn cần giảm kích thước tệp đính kèm.

Bước 2: Nộp Mẫu C qua trang web mytax.iras.gov.sg và đính kèm báo cáo tài chính của công ty, báo cáo lãi lỗ chi tiết, bảng tính thuế và các tài liệu hỗ trợ khác.

Để được hỗ trợ về thủ tục nộp hồ sơ, vui lòng tham khảo các hướng dẫn từng bước sau:

- Dành cho các công ty: Hướng dẫn sử dụng – Mẫu đơn C

- Dành cho đại lý thuế: Hướng dẫn sử dụng – Nộp mẫu đơn C

Để biết thêm thông tin về các vấn đề liên quan đến việc nộp hồ sơ, vui lòng tham khảo các hướng dẫn sau:

Nộp mẫu đơn C cho các công ty mới

Nếu báo cáo tài chính đầu tiên của công ty bạn bao gồm một kỳ kế toán kéo dài hơn 12 tháng kể từ ngày thành lập, hãy ghi rõ kỳ kế toán liên quan trong mục ‘Thông tin chung’ của Mẫu C.

Ở các trang tiếp theo, bạn cần phải:

- Phân bổ thu nhập/lỗ kinh doanh của công ty cho 2 năm tài chính (YA)*. Điều này là do kỳ tính thuế cho mỗi năm tài chính không được vượt quá 12 tháng.

- Hoàn thành các mục cho 2 YA trong Mẫu C.

Những điểm cần lưu ý khi nộp hồ sơ

Hỗ trợ trực tuyến: Nhấp vào biểu tượng iHelp < > nếu bạn cần hướng dẫn trực tiếp khi điền Mẫu CS/ Mẫu CS (Lite)/ Mẫu C.

Thông tin được điền sẵn: Các số tiền sau đây được điền sẵn trong Mẫu CS/ Mẫu CS (Lite)/ Mẫu C, nếu có

- Khoản khấu hao tài sản cố định chưa sử dụng được chuyển tiếp

- Các khoản lỗ chưa sử dụng được chuyển tiếp

- Các khoản quyên góp chưa sử dụng được chuyển tiếp.

- Các khoản quyên góp được phê duyệt trong năm nay

- Khoản trợ cấp đầu tư chưa sử dụng được chuyển tiếp (đối với Mẫu C)

Thông tin được điền sẵn dựa trên các khoản tiền được chuyển tiếp trong kỳ đánh giá thuế gần nhất do IRAS lập cho năm tính thuế liền trước. Điều này vẫn áp dụng ngay cả khi kỳ đánh giá thuế cho năm tính thuế liền trước đang bị khiếu nại hoặc nghi vấn.

Nếu tờ khai thuế của năm tính thuế liền trước đang được xem xét, thông tin được điền sẵn sẽ dựa trên các khoản được chuyển tiếp đã khai báo trong Mẫu CS/ Mẫu CS (Lite)/ Mẫu C của năm tính thuế liền trước.

Các số liệu đã được điền sẵn để bạn dễ dàng tham khảo và bạn nên kiểm tra lại tính chính xác của thông tin. Nếu có bất kỳ sự khác biệt nào về chi tiết (ví dụ: số liệu chuyển tiếp của công ty trong sổ sách khác với số liệu đã được điền sẵn), bạn có thể cập nhật các số liệu đã điền sẵn trong các ô tương ứng dưới mục ‘Tuyên bố của Công ty’ (ngoại trừ các khoản quyên góp trong năm hiện tại).

Mức khấu trừ 250% cho các khoản quyên góp được cấp dựa trên thông tin thu được từ các Tổ chức có tư cách công cộng (IPC). Không được phép điều chỉnh tăng trừ khi công ty của bạn sử dụng đơn vị tiền tệ chức năng không phải là Đô la Singapore. Xem chi tiết về số tiền quyên góp được phê duyệt trong năm hiện tại trong dịch vụ điện tử Xem Quyên góp tại mytax.iras.gov.sg .

Nếu công ty của bạn đã thực hiện khoản quyên góp được phê duyệt nhưng không hiển thị trong dịch vụ trực tuyến Xem Quyên góp , nguyên nhân có thể là do:

Sự khác biệt về ngày ghi nhận: IPC có thể đã ghi nhận khoản đóng góp của bạn trong kỳ kế toán sau đó và khoản khấu trừ sẽ được thực hiện trong năm tính thuế tương ứng. Việc không cung cấp Mã số định danh doanh nghiệp duy nhất (UEN) của công ty bạn cho IPC sẽ dẫn đến việc cập nhật hồ sơ quyên góp của bạn với IPC và IRAS. Chúng tôi sẽ điều chỉnh đánh giá thuế của bạn khi nhận được hồ sơ cập nhật.

Nếu công ty của bạn đã sử dụng một loại tiền tệ chức năng không phải là Đô la Singapore cho kỳ kế toán, hãy đảm bảo rằng mục ‘Tiền tệ chức năng’ trong Trang thông tin doanh nghiệp được cập nhật cho phù hợp. Sau đó, bạn sẽ có thể nhập số tiền tương đương bằng Đô la Singapore của khoản đóng góp trong năm hiện tại vào ô ‘Tuyên bố của công ty’.

Chức năng lưu bản nháp: Nếu bạn không thể hoàn tất việc nộp hồ sơ trong một lần, hãy lưu Mẫu CS/ Mẫu CS (Lite)/ Mẫu C dưới dạng ‘bản nháp’. Bản nháp sẽ được lưu giữ trên cổng thông tin cho đến ngày hết hạn nộp hồ sơ. Bạn có thể truy cập bản nháp bất cứ lúc nào cho đến ngày hết hạn nộp hồ sơ và thực hiện các chỉnh sửa cần thiết trước khi nộp Mẫu CS/ Mẫu CS (Lite)/ Mẫu C.

Nếu bạn hoặc đại lý thuế của bạn cần xuất trình Mẫu CS/ Mẫu CS (Lite)/ Mẫu C đã hoàn thành cho các nhân viên/ khách hàng có liên quan trước khi nộp cho IRAS, bạn có thể sử dụng chức năng ‘Lưu bản nháp’ và in Mẫu CS/ Mẫu CS (Lite)/ Mẫu C đã hoàn thành tại ‘Trang xác nhận’.

Nếu bạn không hoạt động trên dịch vụ khai thuế Mẫu CS/ Mẫu CS (Lite)/ Mẫu C trong hơn 15 phút, hệ thống sẽ nhắc bạn phản hồi trong vòng 2 phút. Nếu không có hoạt động nào trong vòng 2 phút, bạn sẽ tự động bị đăng xuất khỏi mytax.iras.gov.sg .

Xác nhận nộp hồ sơ thành công: Bạn sẽ nhận được xác nhận ngay lập tức sau khi nộp thành công Mẫu CS/ Mẫu CS (Lite)/ Mẫu C. Trang xác nhận tương tự cũng sẽ có sẵn tại mytax.iras.gov.sg trong dịch vụ điện tử Xem Thông báo/ Thư Thuế Doanh nghiệp. Vui lòng không gửi trang xác nhận này cho IRAS.