Singapore là điểm đến hàng đầu của các nhà khởi nghiệp quốc tế nhờ nền kinh tế minh bạch, pháp lý ổn định và chính sách thuế tối ưu. Dù vậy, khi vận hành doanh nghiệp tại trung tâm tài chính này, các nhà sáng lập phải đối mặt với một thực tế khắt khe: Bất kỳ sai sót hay chậm trễ nào về mặt thủ tục hành chính cũng đều bị xử lý nghiêm khắc theo quy định pháp luật.

Theo các văn bản và thông báo pháp lý từ Cơ quan Quản lý Doanh nghiệp và Kế toán Singapore (ACRA), sau khi sở hữu công ty Pte Ltd (Private Limited) tại Singapore, doanh nghiệp đã nhanh chóng rơi vào bẫy pháp lý nghiêm trọng. Lý do không nằm ở ý tưởng kinh doanh, mà đến từ một nhầm lẫn tai hại: Đánh đồng quy trình đăng ký ban đầu với nghĩa vụ duy trì doanh nghiệp thường niên.

Tại Singapore, tất cả doanh nghiệp phải chịu sự giám sát nghiêm ngặt bởi hai cơ quan quản lý cốt lõi:

- ACRA (Accounting and Corporate Regulatory Authority) – Cơ quan Quản lý Doanh nghiệp và Kế toán Singapore: Quản lý các vấn đề về Luật công ty và tính minh bạch của tổ chức.

- IRAS (Inland Revenue Authority of Singapore) – Cơ quan Thuế Nội địa Singapore: Quản lý toàn bộ hệ thống thuế thu nhập, thuế hàng hóa dịch vụ (GST) và các sắc thuế liên quan.

Để giúp các doanh nghiệp Việt Nam chủ động kiểm soát rủi ro và vận hành hiệu quả, bài viết này sẽ bóc tách chi tiết lộ trình duy trì công ty tại Singapore cần những gì? theo đúng các văn bản luật hiện hành.

Nghĩa vụ tuân thủ thường niên (Annual Compliance)

Một trong những điểm khác biệt lớn nhất và dễ gây nhầm lẫn nhất của Luật Công ty Singapore so với Việt Nam hay nhiều quốc gia khác chính là thời hạn hoàn thành nghĩa vụ pháp lý không tính theo năm dương lịch thông thường (tức là không mặc định kết thúc vào ngày 31/12).

Tại Singapore, toàn bộ chiếc đồng hồ tính hạn chót nộp báo cáo của doanh nghiệp được vận hành tự động dựa trên FYE (Financial Year End – Ngày kết thúc năm tài chính). Đây là mốc thời gian do chính doanh nghiệp tự lựa chọn khi thành lập tùy theo đặc thù kinh doanh (ví dụ: chọn ngày kết thúc là 31/03, 30/06, 30/09 hoặc 31/12).

Chính vì ngày kết thúc năm tài chính (FYE) của mỗi công ty là khác nhau, nên hạn chót thực hiện nghĩa vụ thuế và nghĩa vụ hành chính của mỗi công ty tại Singapore cũng hoàn toàn khác nhau

Việc hiểu sai hoặc chờ đến hết năm dương lịch mới làm kế toán sẽ khiến doanh nghiệp bỏ lỡ các mốc thời gian hành chính quan trọng một cách vô ý. Điều này ngay lập tức kích hoạt hệ thống phạt tự động của ACRA và IRAS, dẫn đến những khoản phạt tài chính không đáng có.

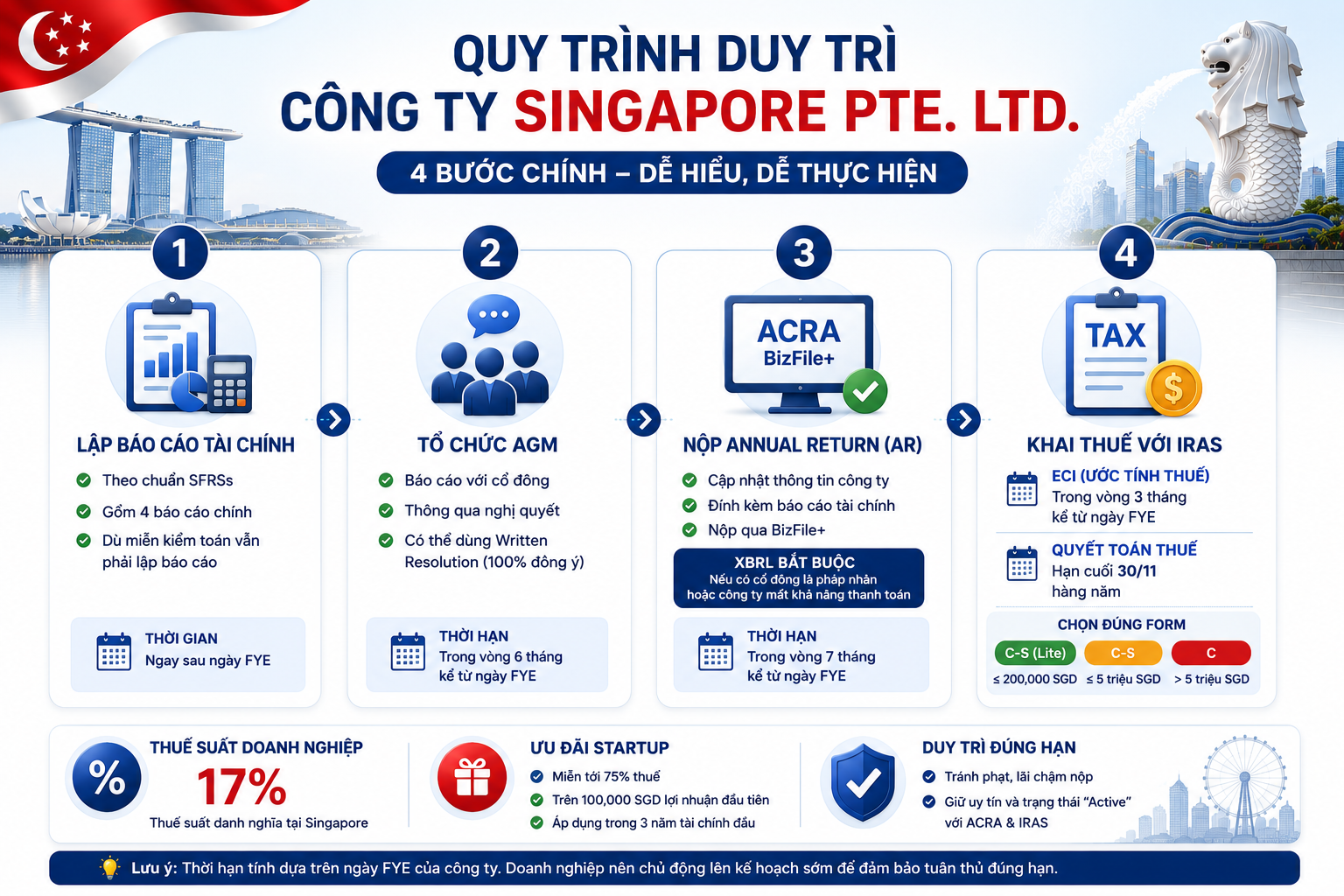

Chuỗi nghĩa vụ hành chính và thuế tại Singapore không diễn ra đồng thời mà được thiết kế theo một quy trình tuyến tính nghiêm ngặt. Kết quả của bước trước chính là số liệu đầu vào cho bước sau. Dưới đây là tiến trình chi tiết mà mọi doanh nghiệp Pte Ltd phải tuân thủ, tính mốc thời gian dựa trên Ngày kết thúc năm tài chính (FYE) của công ty:

Bước 1: Lập Báo cáo tài chính đúng chuẩn SFRSs

Ngay sau ngày FYE, doanh nghiệp phải hạch toán toàn bộ hệ thống sổ sách và lập Bộ Báo cáo tài chính đầy đủ bao gồm: Bảng cân đối kế toán, Báo cáo kết quả hoạt động kinh doanh, Báo cáo lưu chuyển tiền tệ và các thuyết minh tài chính. Tất cả phải tuân thủ SFRSs (Singapore Financial Reporting Standards) – Chuẩn mực Báo cáo Tài chính Singapore.

Quy định về Miễn trừ kiểm toán (Audit Exemption):

Nhằm giảm thiểu gánh nặng chi phí cho doanh nghiệp vừa và nhỏ, ACRA quy định công ty sẽ được miễn hoàn toàn nghĩa vụ kiểm toán độc lập nếu thỏa mãn điều kiện là Công ty nhỏ, đạt tối thiểu 2 trong 3 tiêu chí sau đây trong 2 năm tài chính liên tiếp gần nhất:

- Tổng doanh thu hàng năm không vượt quá 10 triệu SGD

- Tổng giá trị tài sản (tính đến ngày khóa sổ tài chính) không vượt quá 10 triệu SGD.

- Số lượng nhân sự toàn thời gian không quá 50 người.

Lưu ý

Được miễn kiểm toán không đồng nghĩa với việc miễn làm báo cáo. Doanh nghiệp vẫn bắt buộc phải chuẩn bị Báo cáo tài chính chưa kiểm toán đúng chuẩn SFRSs do Giám đốc ký phê duyệt để phục vụ cho các bước tiếp theo.

Bước 2: Tổ chức họp Đại hội đồng Cổ đông thường niên (AGM)

AGM (Annual General Meeting) là cơ chế pháp lý để Ban giám đốc báo cáo tình hình tài chính trước toàn thể cổ đông.

Yêu cầu của chính phủ: Đối với công ty tư nhân không niêm yết, AGM phải được tổ chức trong vòng 6 tháng kể từ ngày kết thúc năm tài chính (FYE).

Cơ chế tinh giản: Theo quy định của ACRA, công ty có thể thông qua nghị quyết bằng văn bản (Written Resolution) để miễn tổ chức họp AGM trực tiếp nếu có sự đồng thuận của 100% cổ đông sở hữu quyền biểu quyết. Tuy nhiên, việc lưu hành báo cáo tài chính đến các cổ đông đúng thời hạn vẫn là nghĩa vụ bất di dịch.

Bước 3: Nộp Báo cáo Thường niên (Annual Return) cho ACRA

Đây là thủ tục bắt buộc để cập nhật trạng thái hoạt động của doanh nghiệp lên cổng thông tin quốc gia BizFile+ của ACRA.

- Thời hạn nộp: Trong vòng 7 tháng kể từ ngày FYE (hoặc trong vòng 30 ngày sau khi tổ chức cuộc họp AGM thực tế).

- Nội dung hồ sơ: Xác nhận lại thông tin nhân sự (Giám đốc, Thư ký), cơ cấu Cổ đông, Vốn điều lệ thực góp, Địa chỉ văn phòng và đính kèm Báo cáo tài chính đã thông qua.

- Yêu cầu về định dạng XBRL (Extensible Business Reporting Language): Doanh nghiệp bắt buộc phải chuyển đổi báo cáo tài chính sang định dạng XBRL (một dạng mã hóa số liệu tài chính trực quan) để nộp lên ACRA nếu công ty thuộc diện có ít nhất một cổ đông là pháp nhân (doanh nghiệp/tổ chức) hoặc công ty đang trong trạng thái mất khả năng thanh toán (Insolvent).

Bước 4: Khai quyết toán thuế thu nhập doanh nghiệp với IRAS

Đối với sắc thuế thu nhập doanh nghiệp, IRAS yêu cầu bạn phải hoàn thành hai loại tờ khai với các quy chuẩn rõ ràng:

Tờ khai ước tính thu nhập chịu thuế (ECI – Estimated Chargeable Income)

- Yêu cầu: Khai báo ước tính tổng doanh thu và thu nhập chịu thuế của năm tài chính vừa qua.

- Thời hạn: Trong vòng 3 tháng kể từ ngày FYE.

- Điều kiện miễn nộp: Doanh nghiệp không cần nộp ECI nếu Doanh thu hàng năm dưới 5 triệu SGD và không phát sinh thu nhập chịu thuế (không có lợi nhuận tính thuế) cho năm đánh giá đó.

Tờ khai quyết toán thuế thu nhập chính thức

Khác với thời hạn của ACRA (linh hoạt theo ngày FYE của từng công ty), thời hạn quyết toán thuế chính thức của IRAS là cố định đối với mọi doanh nghiệp cho Năm đánh giá thuế.

- Thời hạn nộp: Trước ngày 30 tháng 11 hàng năm của năm kế tiếp năm tài chính.

- Phân loại các Form thuế bắt buộc:

- Form C-S (Lite): Tờ khai tối giản (2 trang), dành riêng cho các công ty có doanh thu hàng năm từ 200,000 SGD trở xuống.

- Form C-S: Tờ khai rút gọn (3 trang), áp dụng cho các công ty có doanh thu từ 5 triệu SGD trở xuống, đáp ứng đủ các điều kiện cơ bản của IRAS. Bạn không cần nộp kèm báo cáo tài chính và bảng tính thuế (Tax Computation) lúc khai điện tử, nhưng phải lưu trữ tại văn phòng để sẵn sàng xuất trình khi có yêu cầu hậu kiểm.

- Form C: Tờ khai đầy đủ, bắt buộc áp dụng khi doanh thu vượt quá 5 triệu SGD, yêu cầu nộp kèm bộ Báo cáo tài chính hoàn chỉnh và bảng tính thuế chi tiết.

- Thuế suất ưu đãi: Thuế suất lũy tiến danh nghĩa tại Singapore là 17%. Tuy nhiên, khi nộp đúng hạn, các doanh nghiệp mới thành lập sẽ được kích hoạt Chương trình miễn giảm thuế cho Startup với mức miễn giảm lên tới 75% cho 100,000 SGD lợi nhuận chịu thuế đầu tiên (áp dụng trong 3 năm tài chính đầu).

Nghĩa vụ duy trì thường xuyên (Ongoing Compliance)

Ngoài các đầu việc theo mùa vụ tính từ ngày FYE, Luật Công ty Singapore quy định doanh nghiệp phải đảm bảo tính liên tục của các yếu tố hạ tầng pháp lý 365 ngày trong năm:

- Nhân sự cốt lõi bản địa: Công ty phải luôn duy trì tối thiểu 1 Giám đốc cư trú tại địa phương (Resident/Nominee Director) là công dân Singapore, Thường trú nhân PR, hoặc nhân sự sở hữu thẻ Employment Pass hợp lệ và 1 Thư ký công ty chuyên nghiệp (Company Secretary) bản địa có chứng nhận hành nghề. Nếu nhà sáng lập ở nước ngoài, việc sử dụng dịch vụ Giám đốc chỉ định từ một Filing Agent uy tín là bắt buộc để duy trì giấy phép.

- Địa chỉ văn phòng đăng ký (Registered Office Address): Phải là một địa chỉ vật lý có thật tại Singapore để nhận các công văn, quyết định hành chính từ chính phủ trong giờ làm việc. Chính phủ Singapore tuyệt đối không chấp nhận địa chỉ dạng hòm thư bưu điện (P.O. Box).

- Sổ đăng ký kiểm soát viên (RORC – Register of Registrable Controllers): Theo chỉ thị phòng chống rửa tiền toàn cầu của chính phủ Singapore, doanh nghiệp bắt buộc phải lập, lưu giữ và cập nhật danh sách các cá nhân hoặc tổ chức có quyền kiểm soát tối cao (sở hữu trên 25% cổ phần hoặc quyền biểu quyết) lên hệ thống lưu trữ bảo mật của ACRA. Mọi thay đổi nội bộ về cấu trúc cổ đông, vốn điều lệ hoặc nhân sự phải được khai báo lại trên hệ thống trong vòng 14 đến 30 ngày.

- Nghĩa vụ lưu trữ hồ sơ chứng từ gốc: IRAS quy định doanh nghiệp phải lưu giữ toàn bộ hóa đơn mua/bán, sao kê tài khoản ngân hàng (Bank Statements), hợp đồng thương mại và chứng từ kế toán trong thời gian tối thiểu 5 NĂM. Bạn có thể lưu trữ dưới dạng bản mềm số hóa (PDF) rõ nét, không sửa đổi. Việc mất chứng từ gốc sẽ dẫn đến việc IRAS bác bỏ chi phí hợp lệ khi thực hiện các đợt hậu kiểm ngẫu nhiên (Tax Audit).

Rủi ro pháp lý nghiêm trọng khi không tuân thủ nghĩa vụ duy trì

Hệ thống quản lý hành chính của Singapore vận hành dựa trên sự nghiêm minh tuyệt đối. Việc chậm trễ hoặc bỏ qua các nghĩa vụ tuân thủ của ACRA và IRAS sẽ đẩy doanh nghiệp vào các tình huống rủi ro cực kỳ nghiêm trọng:

Chế tài tài chính lũy tiến: ACRA và IRAS áp dụng mức phạt hành chính tự động từ 300 SGD cho mỗi đầu mục trễ hạn (chậm tổ chức AGM, nộp chậm Annual Return, nộp muộn Form C-S). Mức phạt này sẽ tăng liên tục theo thời gian và áp đặt song song lên cả pháp nhân công ty lẫn tư cách cá nhân của từng Giám đốc.

Tước quyền điều hành và truy tố hình sự: Nếu công ty tích lũy quá 3 lỗi vi phạm trong vòng 5 năm, ACRA có quyền khởi tố các Giám đốc ra tòa án kinh tế. Cá nhân Giám đốc có thể đối mặt với mức phạt tiền lên tới 5,000 SGD cho mỗi tội danh và bị cấm đảm nhiệm chức vụ Giám đốc tại bất kỳ doanh nghiệp nào ở Singapore trong thời hạn 5 năm.

Hủy thị thực làm việc (Visa): Bộ Nhân lực Singapore (MOM) liên thông dữ liệu trực tiếp với ACRA. Nếu một doanh nghiệp rơi vào trạng thái không đạt chuẩn tuân thủ, MOM có toàn quyền từ chối gia hạn hoặc tịch thu ngay lập tức thẻ Employment Pass (EP)/EntrePass của Giám đốc nước ngoài và đưa nhà sáng lập đó vào danh sách đen hạn chế xuất nhập cảnh.

Kết luận và Giải pháp an toàn cho doanh nghiệp Việt Nam

Duy trì một doanh nghiệp tại Singapore không đơn thuần là hoàn thành thủ tục giấy tờ, mà là việc quản trị rủi ro pháp lý và tối ưu hóa dòng tiền thuế một cách có chiến lược. Mọi sai sót nhỏ về mặt thời gian hay định dạng hồ sơ (như lỗi XBRL, thiếu sổ RORC) đều phải trả giá bằng tài chính và uy tín quốc tế của doanh nghiệp.

Để đảm bảo công ty luôn vận hành trong hành lang an toàn, nhận trạng thái đạt chuẩn tuân thủ tốt từ chính phủ Singapore và tối đa hóa các khoản miễn giảm thuế, các doanh nghiệp thường lựa chọn đồng hành cùng một Đại lý đăng ký được ACRA cấp phép (Registered Filing Agent).

Congtysetup là đơn vị chuyên nghiệp chuyên cung cấp giải pháp toàn diện cho doanh nghiệp Việt Nam vươn ra quốc tế. Chúng tôi cam kết xử lý trọn gói và chịu trách nhiệm bảo vệ doanh nghiệp của bạn thông qua các dịch vụ cốt lõi:

- Cung cấp Thư ký công ty chuyên nghiệp và Giám đốc chỉ định (Nominee Director) chuẩn pháp lý.

- Thực hiện toàn bộ hệ thống sổ sách kế toán chuẩn SFRSs và chuyển đổi dữ liệu định dạng XBRL.

- Đại diện doanh nghiệp làm việc, tối ưu các gói miễn giảm thuế 75% và quyết toán thuế đúng hạn với IRAS.